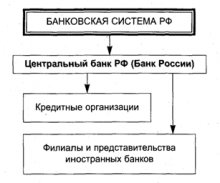

– это совокупность коммерческих и национальных банковских учреждений всех видов, которые в своей работе придерживаются одного денежно-кредитного механизма. Современная банковская система включает центральный банк, который выступает ее главным регулятором, коммерческие банки и другие кредитно-расчетные учреждения.

– это совокупность коммерческих и национальных банковских учреждений всех видов, которые в своей работе придерживаются одного денежно-кредитного механизма. Современная банковская система включает центральный банк, который выступает ее главным регулятором, коммерческие банки и другие кредитно-расчетные учреждения.

Центробанк осуществляет валютную и государственную эмиссионную политику. Это главное ядро всей резервной системы страны. Коммерческие банки занимаются обслуживание физических и юридических лиц, предоставляют своим клиентам весь комплекс банковских услуг.

Национальные банковские системы руководство страны используют для решения важнейших задач:

1) Обеспечения роста экономики.

2) Регулирования уровня инфляции в стране.

3) Корректировки платежного баланса.

Типы банковских систем

1) Верхний – это центральный банк, отвечающий за эмиссию национальной валюты.

2) Нижний уровень - включает все коммерческие банки. Они разделяются на универсальные и специализированные. Последняя группа включает банки следующих типов:

- сберегательные;

- инвестиционные;

- розничные (специализируются на потребительском кредитовании);

- ипотечные.

В нижний уровень банковской системы также включают небанковские кредитно-финансовые учреждения: ломбарды, страховые, трастовые и инвестиционные компании, пенсионные фонды.

В нижний уровень банковской системы также включают небанковские кредитно-финансовые учреждения: ломбарды, страховые, трастовые и инвестиционные компании, пенсионные фонды.

В результате развития банковской системы были сформированы ее несколько типов. В настоящее время эксперты выделяют:

1) Распределительную централизованную банковскую систему:

- систему рыночного типа;

- банковскую систему переходного вида.

Основными характеристиками централизованной банковской системы является:

- ее единственным собственником выступает государство;

- банковская система представлена одним уровнем;

- в стране проводится политика одного банка;

- за все обязательства банков отвечает государство;

- все банки находятся под руководством правительства;

- в одном финансовом учреждении сосредоточены все эмиссионные и кредитные операции.

На должность руководителя банка назначается претендент, кандидатуру которого одобрила местная или центральная власть. Работа централизованной банковской системы определяется согласно единой нормативно-правой базе.

2) Полной противоположностью распределительной системе является система рыночного типа. Ее основными характеристиками является:

- государство не выступает монополистом в банковской сфере;

- разделены кредитные и эмиссионные функции (государственный банк занимается эмиссией национальной валюты, а кредитованием населения и предприятий занимаются коммерческие банки (ипотечные, сберегательные, инновационные и инвестиционные);

- за обязательства государственного банка коммерческие учреждения не отвечают, в свою очередь, и Регулятор не несет ответственность за обязательства частных финансовых компаний.

Кредитно-банковская система может нормально развиваться и функционировать только в том случае, если все ее элементы находятся во взаимодействии друг с другом.